الضمان الاجتماعي، قراءة اكتوارية في فجوة المنافع والدين الضمني

الكاتب:

أحمد الضمور

الباحث بالشؤون الاقتصادية

تُثار تساؤلات مشروعة حول قدرة نظام الضمان الاجتماعي في الأردن على الاستمرار بكفاءة مالية لعقود مقبلة، وهي تساؤلات تستند إلى اعتبارات اكتوارية وديموغرافية واقتصادية حقيقية وليست مجرد مخاوف نظرية، فاستدامة أي نظام تقاعدي تعتمد على توازن دقيق بين ( الاشتراكات المحصلة، والعوائد الاستثمارية المتحققة، والمنافع التأمينية المصروفة)، في هذا المقال اجابات وتوضيحات لكل التساؤلات.

في البداية : وجود اختلال اكتواري بين الاشتراكات والمنافع

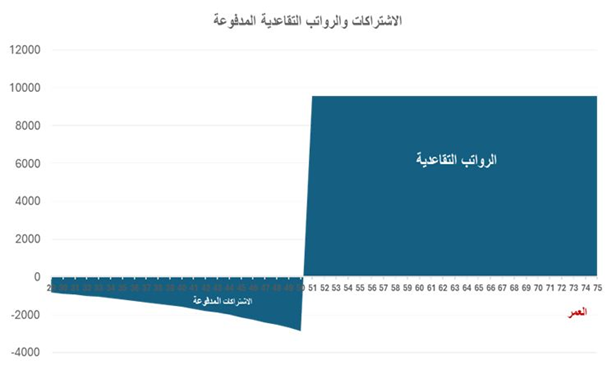

هذا الاختلال ناجم عن الطبيعة التي يعمل بها النظام الأردني في إدارة صناديق التقاعد ” الضمان”، وهو نظام قائم على صيغة ( المنافع المحددة – Defined Benefit ) حيث يتم تحديد الراتب التقاعدي وفق معادلات قانونية مرتبطة بالأجر وعدد سنوات الاشتراك، وليس بناءً على الرصيد الفعلي المتراكم لكل مشترك ، وهذا النموذج يولّد فجوة اكتوارية عندما تتجاوز القيمة الحالية للمنافع التقاعدية القيمة الحالية للاشتراكات المدفوعة.

في حالات التقاعد المبكر تحديداً، تتسع هذه الفجوة بصورة ملحوظة، إذ:

● تنخفض سنوات الاشتراك الفعلية.

● تمتد فترة صرف الراتب التقاعدي لسنوات أطول.

● يزداد العبء الناتج عن رواتب الورثة.

ومن منظور مالي بحت، فإن تحقيق التوازن الفردي بين مجموع الاشتراكات المدفوعة والمنافع المتوقعة يتطلب عوائد استثمارية مرتفعة جداً قد تتجاوز 12% سنوياً في بعض الحالات، وتصل إلى نسب أعلى عند ارتفاع الأجر الخاضع للاقتطاع قبيل التقاعد، وهي نسب يصعب تحقيقها بشكل مستدام دون تحمل مستويات مرتفعة من المخاطر الاستثمارية، وهو ما يتعارض مع طبيعة صناديق التقاعد التي يفترض أن تتسم بالحذر والاستقرار طويل الأمد.

ثانياً وهو أهم عامل ( أثر التغيرات الديموغرافية )

يعتمد أي نظام تأمين اجتماعي قائم جزئياً على التمويل الجاري “Pay-As-You-Go” على ما يُعرف بنسبة الإعالة (عدد المشتركين لكل متقاعد)، والمقصد هنا بالإشارة للتغير الديموغرافي هو لتوضيح الفترة الانتقالية من مرحل الأمان الى الخلل دون ملاحظة هذا العامل خلال السنوات الماضية, و تاريخياً، استفاد نظام الضمان من هيكل سكاني فتي، حيث كانت أعداد المشتركين تفوق أعداد المتقاعدين بفارق مريح، مما مكّن من تغطية الفجوات الاكتوارية مؤقتاً.

هذا التحول الديموغرافي التدريجي المتمثل في ارتفاع متوسط العمر المتوقع وتباطؤ نمو القوى العاملة وزيادة أعداد المتقاعدين بوتيرة أسرع من المشتركين، أدى إلى تراجع نسبة الإعالة، وبالتالي انتقال الفجوات من كونها قابلة للاحتواء إلى التزام متراكم يُعرف اقتصادياً بـ”الدين الضمني” للنظام التقاعدي.

ثالثاً: مشكلة الحوافز والتشوهات السلوكية

تظهر دراسات أنظمة التقاعد أن بعض التشوهات تنشأ عندما يرتفع الأجر المشمول بالاقتطاع في السنوات الأخيرة قبل التقاعد، أو يتم التقاعد عند الحد الأدنى المسموح به قانونياً، حيث إن هذه الممارسات وإن كانت قانونية، فأنها تُضعف العدالة بين الأجيال وتزيد العبء على النظام، لأن المنافع المحسوبة لا تعكس دائماً الاشتراكات الفعلية المتراكمة على مدى الحياة الوظيفية.

رابعاً: السياق الدولي

ما يواجهه الضمان الاجتماعي الأردني ليس استثناءً؛ فقد شهدت أنظمة التقاعد في دول عديدة تحديات مشابهة، على سبيل المثال اضطرت عدة دول أوروبية إلى رفع سن التقاعد تدريجياً وتعديل معادلات الاحتساب والانتقال جزئياً نحو أنظمة أكثر ارتباطاً بالاشتراكات الفعلية لضبط التزاماتها طويلة الأمد، كما أن منظمات دولية مثل البنك الدولي و”منظمة التعاون الاقتصادي والتنمية” تؤكد في تقاريرها الدورية أن الإصلاح المبكر والمتدرج أقل كلفة اجتماعياً من الإصلاح المتأخر والمفاجئ.

خلاصة تحليلية

إن الإشكالية الأساسية ليست في وجود عجز آني بالضرورة، بل في مسار طويل الأمد يتسم بتراكم التزامات تفوق الموارد المتوقعة إذا لم تُتخذ إصلاحات هيكلية مدروسة، وعليه فإن استدامة النظام تتطلب منا مواءمة سن التقاعد مع التطورات الديموغرافية أي بصريح العبارة “ضبط سن التقاعد” ، و بالمثل فأنه يجب العمل على تعزيز كفاءة الاستثمار دون تجاوز حدود المخاطر المقبولة، وربط المنافع بصورة أوثق بمجموع الاشتراكات الفعلية.

إن النقاش حول الضمان الاجتماعي يجب أن ينتقل من خطاب الطمأنة أو التهويل إلى خطاب مبني على التحليل الاكتواري والشفافية الرقمية، لأن استدامة النظام ليست مسألة مالية فحسب، بل مسألة عدالة بين الأجيال واستقرار اقتصادي واجتماعي طويل الأمد.